共有持分を相続したときの相続税は?支払いの流れや減税について紹介

2024.07.27

目次

『訳あり不動産』を高額買取

『訳あり不動産』を高額買取

解決します

完全無料

秘密厳守

適正な査定価格

共有持分は、不動産を複数人で所有する形態です。

相続が発生した場合、その持分が相続人に受け継がれます。

しかし、共有持分の相続では、一般的な不動産相続とは異なる計算や手続きが必要となるため、多くの人が戸惑いを覚えるのではないでしょうか。

特に、相続税の計算方法や節税対策は、事前に理解しておくことが重要です。

この記事では、共有持分の相続税計算方法や、節税対策として利用できる制度について、分かりやすく解説します。

相続が発生した場合に安心して手続きを進められるよう、基礎知識をしっかりと身につけましょう。

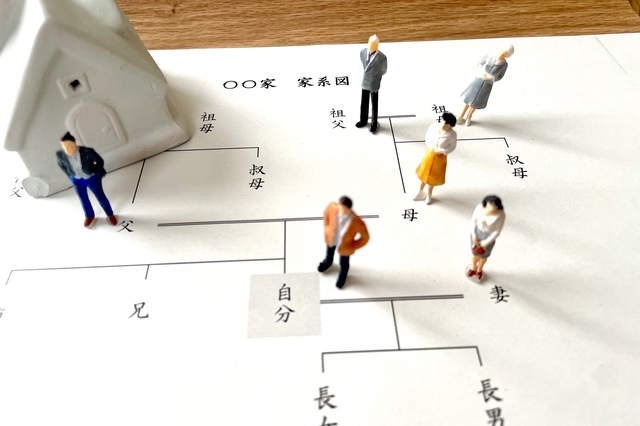

共有持分相続税の基礎知識

共有持分を相続する場合の相続税は、相続する「持分」の割合によって大きく変わります。

例えば、不動産を夫婦で共有しており、夫が亡くなった場合、妻は夫の持分を相続することになります。このとき、妻が相続する持分の割合が大きければ、妻の相続税額が高くなります。

共有持分相続においては、大きく分けて以下の2つのパターンがあります。

1: 共有名義の片方分を相続し単独名義とする時

すでに共有名義となっている不動産を、共有者のいずれかが相続する場合です。

例えば、夫婦で不動産を共有しており、夫が亡くなった場合、妻が単独で夫の持分を相続します。

この場合、妻は夫の持分を単独相続するため、相続税の計算においては、夫の持分の評価額が重要となります。

2: 同相続によって共有名義になる時

夫婦で所有していた共有名義の不動産を、相続によって複数人で共有することになる場合です。

例えば、夫婦で不動産を共有しており、夫が亡くなった場合、妻と子供達が相続する場合、妻と子供達が共有名義で相続することになります。

この場合、相続税の計算においては、夫の持分の評価額と、子供達の相続割合が重要となります。

共有持分相続税の計算方法

共有持分を相続する場合の相続税計算は、以下の3つの要素を考慮して行われます。

1: 相続財産の評価額

相続財産の評価額は、相続が発生した時点での原則時価で評価されます。

土地の場合は、路線価方式や倍率方式を用いて評価されます。

路線価は、国税庁が毎年発表する土地の価格で、地域や道路の状況によって異なります。

倍率方式は、路線価が定められていない地域の評価方法です。その土地の固定資産税評価額に一定の倍率を乗じて計算します。路線価図および評価倍率表は国税庁ホームページで閲覧できます。

家屋は固定資産税評価額をそのまま採用します。

2: 法定相続分

法定相続分とは、法律で定められた相続人の相続割合のことです。

相続人の構成によって、法定相続分は異なります。

例えば、配偶者と子供二人が相続する場合、配偶者は1/2、子供は各々1/4の法定相続分が認められます。

しかし、相続人全員が法定相続分を受け継ぐとは限りません。

遺産分割協議によって、法定相続分とは異なる割合で遺産を分割することも可能です。

3: 実際の相続割合

実際の相続割合は、遺産分割協議によって決定されます。

遺産分割協議とは、相続人全員で話し合い、遺産をどのように分割するかを決める事です。

共有持分の場合は、誰がどの割合で不動産を所有するかを決める必要があります。

遺産分割協議は、相続人全員が合意しなければ成立しません。

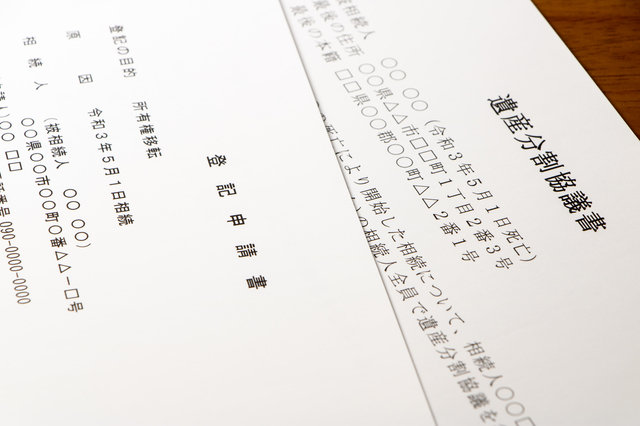

相続税支払いまでの流れ

共有持分を相続する場合、相続税の支払いは以下の流れで行われます。

1: 被相続人の死亡届の提出

被相続人が亡くなった後、まず市区町村役場に死亡届を提出する必要があります。

死亡届は、死亡した日から7日以内に提出する必要があります。

2: 財産・相続人の調査

死亡届を提出した後、被相続人の財産と相続人を調査する必要があります。

財産調査では、不動産、預貯金、株式などの財産を把握し、その価値を評価します。

相続人調査では、法定相続人を特定し、相続人全員で遺産分割協議を行います。

3: 準確定申告

準確定申告は、被相続人の死亡日から4ヶ月以内に、税務署に提出する必要があります。

この申告では、被相続人の死亡までの所得税について申告を行います。

4: 遺産分割協議

遺産分割協議は、相続人全員で話し合い、遺産をどのように分割するかを決めるプロセスです。

共有持分の場合は、誰がどの割合で不動産を所有するかを決める必要があります。

遺産分割協議は、相続人全員が合意しなければ成立しません。

遺産分割協議がまとまらない場合は、家庭裁判所に遺産分割の調停や最終的に審判を申し立てることができます。

5: 相続税の計算・納付

遺産分割協議がまとまったら、相続税の計算を行い、納税義務が発生する場合は、相続税を納付する必要があります。

相続税の申告期限は、被相続人が死亡した日から10ヶ月以内です。

相続税の申告は、税務署に申告書を提出することで行います。

相続税の納付は、申告期限までに税務署に納付する必要があります。

知らないと損をする!相続税の減税・特例

共有持分の相続税を軽減するために利用できる減税や特例制度をいくつかご紹介します。

1: 配偶者の税額の軽減

配偶者が相続人である場合は、配偶者の税額の軽減という制度を利用できます。

この制度は、配偶者の相続税課税額が法定相続分または1億6,000万円以下であれば、相続税が非課税になる制度です。

配偶者が相続した財産の全てが非課税になるわけではなく、課税される財産がある場合は、その財産の課税額が1億6,000万円以下であれば非課税となります。

2: 未成年者の税額控除

相続人が未成年者の場合は、未成年者控除という制度を利用できます。

この制度は、相続人が未成年者の場合、相続税額から一定の金額を控除できる制度です。

控除額は、相続開始時点の年齢によって異なります。

相続開始時点で18歳未満の未成年者の場合、満18歳になるまでの年数×10万円の控除が受けられます。例えば相続開始時点が15歳9か月の場合9か月は切捨て15歳から18歳の3年×10万円で30万円の控除が受けられます。

3: 障害者の税額控除

相続人が障害者の場合は、障害者控除という制度を利用できます。

この制度は、相続人が障害者の場合、相続税額から一定の金額を控除できる制度です。

控除額は、障害者が満85歳になるまでの年数×10万円です。特別障害者の場合は1年につき20万円です。

4: 相次相続控除

10年以内に相続が重なった場合、相次相続控除という制度を利用できます。

この制度は、前回の相続時に課税された相続税の一定部分を、今回の相続の相続税額から控除できる制度です。

具体的には、前回の相続において課税された相続税額のうち、1年につき10%の割合で逓減した後の金額を今回の相続に係る相続税額から控除されます。

5: 小規模宅地等の特例

相続した土地が、被相続人が住んでいた土地、事業をしていた土地、貸していた土地などの場合、小規模宅地等の特例という制度を利用できます。

この制度は、相続した土地の評価額を最大80%まで減額できる制度です。

ただし、この制度は一定の要件を満たす必要があります。

例えば、被相続人等の居住の用に供されていた宅地等の場合は、土地が330㎡までの部分が80%の対象となります。ただしこの制度は相続した土地の用途や相続人が誰かによって細かく土地の限度面積や相続人要件等が異なりますので専門家へ必ず確認しましょう。

まとめ

共有持分を相続する場合、相続税の計算は複雑で、手続きも煩雑です。

しかし、事前に相続税の計算方法や減税・特例制度について理解しておけば、安心して手続きを進めることができます。

この記事では、共有持分における相続税の計算方法や節税対策について解説しました。

相続が発生した場合には、必ず専門家に相談するなどして、適切な手続きを行いましょう。

専門家は、税の事は税理士、登記等は司法書士、不動産評価は不動産鑑定士や不動産会社などが挙げられます。

税理士は、相続税の計算や申告、節税対策などの専門知識を有しています。

司法書士は、遺産分割協議や相続登記などの手続きの専門知識を有しています。

不動産鑑定士は、相続する不動産の適正評価、不動産会社はその後の活用方法の専門知識を有しています。

専門家の力を借りることで、相続手続きをスムーズに進めることができます。

『訳あり不動産』を高額買取

解決します

完全無料

秘密厳守

適正な査定価格

を自分で名義変更2024.11月.jpg)