共有持分贈与で相続対策!贈与税の基礎知識から節税方法まで解説

2024.09.25

目次

『訳あり不動産』を高額買取

『訳あり不動産』を高額買取

解決します

完全無料

秘密厳守

適正な査定価格

不動産を共有している親世代にとって、将来の相続対策は避けては通れない課題です。

特に、共有持分をどのように相続人に引き継ぐのか、相続税対策をどのように立てるのか、といった問題は、頭を悩ませる方も多いのではないでしょうか。

そこで共有持分を贈与することで、相続税対策を検討できるケースもございます。

しかし、共有持分贈与には、贈与税や相続税といった税金面だけでなく、法律的な側面、そして人間関係における複雑な側面も存在します。

本記事では、共有持分贈与に関する基礎知識から、贈与税の計算方法、相続税対策、注意点などを解説していきます。

将来の相続を見据え、共有持分贈与について理解を深め、安心できる相続の準備を進めていきましょう。

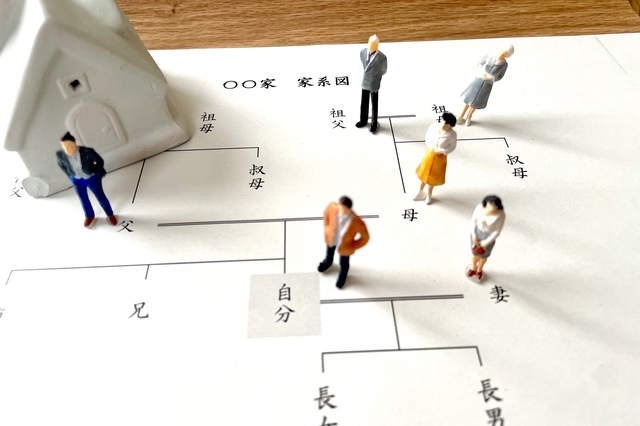

共有持分贈与とは?

共有持分贈与とは、不動産の共有持分を無償で贈与することです。

共有持分贈与は、相続税対策や贈与税対策として有効な手段となりえますが、適切な手続きや注意点などを理解した上で慎重に進める必要があります。

1:共有持分贈与のメリット

・相続税対策

共有持分を贈与することで、相続時に相続税の課税対象となる財産を減らせます。

贈与と相続の最高税率は共に55%ですが贈与は4500万円超が適用、相続時は6億円超が適用となります。

例えば、親が所有する不動産の共有持分を子供に贈与しておけば、相続時には贈与した分の持分が相続財産から除外されます。

仮に1000万円の贈与(税率30%の贈与税)を行い相続時財産が3億円超6億円以下となる場合、相続税率は50%に下がります(控除額も関係しますが内容が複雑になるため省略しています)。

その他にも贈与税には配偶者控除や住宅資金等資金贈与特例、教育資金一括贈与の特例等もあります。

ただし、相続財産の把握及びケース毎の税負担を計算しなければなりませんので必ず税理士へ確認をするようにしましょう。

・贈与税対策

贈与税は、贈与を受けた方が贈与財産の価額に対して課税される税金です。

しかし、贈与税には基礎控除があり、一定額までは税金がかかりません。

また、不動産の場合、実勢価格よりも不動産評価額が下がる事が往々にしてあります。

この為、現金を贈与するよりも贈与税が抑えられる効果が得られます。

・ただし、いずれも様々な控除や特例等がありますので必ず税理士等専門家の助言を受けた上で計画をしましょう。

2:共有持分贈与のデメリット

・贈与税の発生

共有持分を贈与する場合、贈与税が発生します。

贈与税の税率は、10%~55%と贈与財産の価額によって異なります。

贈与税の計算方法や基礎控除・控除額については、後述します。

共有持分を贈与したが納税資金が無い事態が生じないよう確認をしましょう。

・贈与契約書の作成

共有持分贈与を行う際には、贈与契約書を作成する必要があります。

贈与契約書には、贈与する財産、贈与の目的、贈与の時期、贈与の条件などが明記されます。

贈与契約書は、贈与税の申告や贈与後のトラブルを防ぐために、手間は掛かりますが必ず作成しておきましょう。

・登記手続き及び諸費用

共有持分贈与を行う際には、贈与を受けた方の名義へ所有権の移転登記を行う必要があります。

登記手続きは、司法書士などに依頼するのが一般的です。

費用は登録免許税(不動産評価額×2%)、司法書士報酬(1不動産毎約5~10万円目安)、各種登記必要書類取得費用(住民票等で1000円前後)が掛かります。

また不動産評価額(贈与価額を決める為の評価額)を決定する上で不動産鑑定士等へ依頼する場合費用が生じます。

・他の共有者の同意

ご自身が所有している共有持分のみの贈与であれば他の共有者から同意を得る必要はありません。

ただし共有不動産を自身の持分を超えて贈与する場合には、他の共有者も受贈者へ贈与の同意が必要となります。

ご自身が所有している共有持分のみであれば他の共有者から同意を得る必要はありませんが関係を悪化させない為にも事前に連絡はしておいた方がよいでしょう。

3:共有持分贈与を検討する際のポイント

・贈与する財産の価値

贈与する財産の価値によって、贈与税率と贈与税額が変わります。

贈与する財産の価値は、不動産鑑定士などに評価してもらうのが一般的です。

・贈与の条件

贈与には、さまざまな条件を設定できます。

(例:祖父が孫に将来医師免許取得した際に~を贈与する等)

条件付きの贈与契約には法務・税務的な要件がありますので、契約の有効性を確保するために専門家に相談することをお勧めします。

・相続税対策としての有効性

共有持分贈与は、相続税対策としても有効な手段です。

共有持分を贈与することで、相続財産を減らし、相続税の負担を軽減できます。

しかし、共有持分贈与によって相続税がどのように変わるのか、

贈与税はどうなるのか、相続税がどうなるのか、必ず税理士等へ事前に相談・検討を行って頂く事が重要です。

共有持分贈与の贈与税について解説

1:贈与税の計算方法

贈与税は、以下の計算式で計算されます。

贈与税 = (贈与財産の価額 - 基礎控除) × 税率-控除額

贈与財産の価額とは、贈与された不動産の評価額です。

基礎控除とは、贈与税が課税されない金額で、110万円です。

税率及び控除額は、贈与財産の価額によって異なります。

例えば、親から成人の子へ贈与財産が2,000万円の場合、贈与税は以下のようになります。

贈与税 = (2,000万円 -基礎控除 110万円) × 45%-控除額265万 = 585万5000円

2:基礎控除

贈与税には、基礎控除があります。

基礎控除は、贈与税が課税されない金額で、110万円です。

贈与財産の価額が基礎控除額以下であれば、贈与税はかかりません。

3:配偶者控除

夫婦間で共有持分を贈与する場合には、配偶者控除が適用される場合があります。

配偶者控除は、婚姻期間が20年以上ある夫婦が、居住用不動産の場合1回に限り、最大2,000万円まで贈与税が非課税となる制度です。

適用要件がありますので必ず税理士等専門家へ確認をしましょう。

4:贈与税を軽減させる方法

・基礎控除を活用する

基礎控除は、贈与税が課税されない金額です。

基礎控除を活用することで、贈与税を軽減できます。

例えば300万円を贈与する場合は一度に贈与するのではなく3年に分けて贈与する等を検討しましょう。

・配偶者控除等の控除や特例を活用する

配偶者控除は、夫婦間で財産を贈与する場合に適用される制度です。

配偶者控除を活用することで、贈与税を軽減できます。

・贈与を分割して行う

贈与を分割して行うことで、贈与税を軽減できます。

例えば、毎年110万円ずつ贈与すれば、贈与税はかかりません。

ただし明確な記録を残す等の必要があります。明確に立証出来ない場合にみなし贈与で高額な贈与税が課税される場合がありますので細心の注意が必要です。

例えば毎年120万円を贈与して基礎控除110万円を引いた10万円に対しての贈与税1万円を納税していれば毎年履歴が残ります。

・贈与財産の評価額を見直す

贈与財産の価額が低く評価されることで、贈与税が軽減されます。

上空を電線が通過している時、敷地の縦横比が大幅に偏っている等、不動産評価額が低くなる要因を注意深く探しましょう。

贈与財産の価額は、不動産鑑定士などに評価してもらうのが一般的です。

前述した箇所を見つけた場合は不動産鑑定士へ伝える事により評価額が下がる可能性があります。

・贈与税の申告

贈与税は、贈与を受けた方が贈与税の申告をする必要があります。

贈与税の申告は、贈与を受けた年の翌年3月15日までに、税務署に提出する必要があります。

共有持分贈与と相続税の関係

1:相続税の計算方法

相続税は、相続人が被相続人から受け継いだ財産の価額に対して課税される税金です。

相続税の税率は、相続財産の価額によって異なります。

相続税の計算方法は以下の通りです。

相続税 = (相続財産の価額 - 法定相続人の基礎控除 - その他の控除額) × 税率

相続財産の価額とは、相続人が受け継いだ財産の評価額です。

法定相続人の基礎控除とは、相続税が課税されない金額で、相続人の人数によって異なります。(基礎控除3000万円+600万円×法定相続人数)

その他の控除額とは、相続税の計算から差し引かれる金額で、例えば、葬式費用や借金などが挙げられます。

2:共有持分贈与による相続税対策

共有持分贈与は、相続税対策として有効な手段です。

共有持分を贈与することで、相続時に相続税の課税対象となる財産を減らせます。

3:共有持分贈与による相続税対策の例

共有持分贈与による相続税対策の具体例を挙げます。

例1:親が所有する不動産の共有持分を子供に贈与する

親が所有する不動産の共有持分を子供に贈与する場合、相続時には贈与した分の持分が相続財産から除外されます。

そのため、相続税の負担を軽減できます。

ただし、注意点を後述しますのでご確認ください。

共有持分贈与を行う際の注意点

1:贈与契約書の作成

共有持分贈与を行う際には、贈与契約書を作成する必要があります。

贈与契約書には、贈与する財産、贈与の目的、贈与の時期、贈与の条件などが明記されます。

贈与契約書は、贈与税の申告や贈与後の親族間トラブルを防ぐために、必ず作成しておきましょう。

2:登記手続き

共有持分贈与を行う際には、贈与を受けた方の名義へ所有権の移転登記を行う必要があります。

登記手続きは、司法書士などに依頼するのが一般的です。

3:他の共有者の同意

ご自身が所有している共有持分のみの贈与であれば他の共有者から同意を得る必要はありません。

ただし共有不動産を自身の持分を超えて贈与する場合には、他の共有者も受贈者へ贈与が必要となります。

ご自身が所有している共有持分のみであれば他の共有者から同意を得る必要はありませんが関係を悪化させない為にも事前に連絡はしておいた方がよいでしょう。

4:贈与税の申告

贈与税は、贈与を受けた方が贈与税の申告をする必要があります。

贈与税を贈与する人が支払ってしまうと更なる贈与とみなされますので注意しましょう。

贈与税の申告は、贈与を受けた年の翌年3月15日までに、税務署に提出する必要があります。

まとめ

共有持分贈与は、相続税対策や贈与税対策として有効な手段ですが、贈与税や相続税といった税金面だけでなく、法律的な側面、そして人間関係における複雑な側面も存在します。

本記事では、共有持分贈与に関する基礎知識から、贈与税の計算方法、相続税対策、注意点などを詳しく解説しました。

共有持分贈与を検討する際には、贈与税や相続税の計算方法、登記手続き、他の共有者の同意、贈与契約書の作成など、さまざまな点に注意する必要があります。

専門家の意見を聞きながら、慎重に判断することが大切です。

将来の相続を見据え、共有持分贈与について理解を深め、安心できる相続の準備を進めていきましょう。

『訳あり不動産』を高額買取

解決します

完全無料

秘密厳守

適正な査定価格

を自分で名義変更2024.11月.jpg)